「初期費用0円でスタート!」

多くの軽貨物の求人広告で目にするリース契約。

でも、その契約書の中には思わぬ落とし穴が潜んでいます。

この記事では、元ドライバーの経験を基に、リース契約の落とし穴と、その具体的な対策方法を徹底解説します。契約前に必ず知っておくべき重要情報をお伝えしていきます。

【この記事でわかること】

・リース契約の基本的な仕組み

・危険な契約条項の見分け方

・具体的な対策と確認ポイント

・安全な契約のためのチェックリスト

契約書にサインする前に、必ず確認したい情報をまとめました。

はじめに

「やっぱりリースがいいですよ。初期費用も抑えられるし、毎月定額だから計画が立てやすい」

営業担当者からこんな説明を受け、多くの人がリース契約を選択します。

確かに、メリットは魅力的です。

・初期費用を抑えられる

・毎月の支払いが定額

・車両管理の手間が省ける

・急な故障時も対応してもらえる

しかし、ここで立ち止まって考えてみてください。

なぜ、そこまで熱心にリースを勧めるのでしょうか?

実は、この「便利」な仕組みの裏には、契約者の知らない重大な問題が隠されています。厳しい業界環境の中、運送の利益だけでは経営が難しくなった会社が、リースでの利益確保に走っているのです。

その実態と影響を、元ドライバーの私が経験を基にお伝えしていきます。

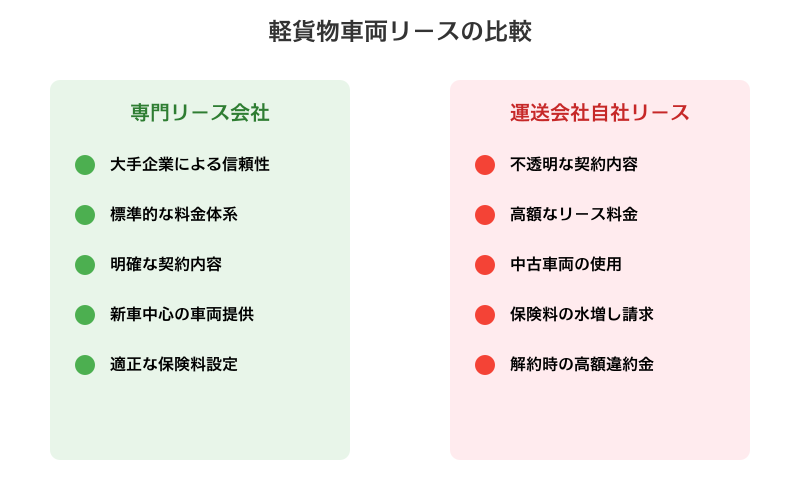

リースの種類を知る

まず押さえておきたいのが、リース会社と自社リースの違いです。

【リース会社の場合】 ・専門のリース会社が車両を提供 ・比較的明確な契約内容 ・標準的な料金体系 ・大手リース会社なら信頼性あり

【自社リース(運送会社)の場合】 ・運送会社が自社で中古車両を用意 ・契約内容が不透明なことも ・料金体系があいまい ・水増し請求などの危険性

この記事で主に取り上げるのは、自社リースの問題点です。なぜなら、多くのトラブルが、運送会社による自社リースで発生しているからです。

リース契約の危険な落とし穴

1. 車両に関する問題

「良質な車両を用意します。安心してください」

営業担当者からの甘い言葉。しかし、実際に届いた車両は走行距離20万キロを超える中古車でした。これは決して珍しい話ではありません。

【要注意ポイント】

・過走行の中古車なのに新車並みのリース料

・整備履歴が不明確な車両が多い

・修理や車検時の費用負担が不透明

・車両保険・任意保険で月25,000円もの負担

特に問題なのは、車両の状態とリース料の不釣り合いです。具体例を見てみましょう:

つまり、3年間で約216万円支払って手に入る車両が、市場価値20万円程度の中古車というわけです。新車なら150万円程度で購入できる車両に対して、極めて割高な支払いを強いられることになります。

このような車両を長期間使用することで、予期せぬ修理費用や車両トラブルのリスクも高まります。

2. 契約条件の罠

契約書の中に潜む最も危険な落とし穴が、解約に関する条項です。

【典型的な罠】

・中途解約は原則不可

・解約時は残リース料を一括支払い

・原状回復費用が全額自己負担

・解約予告期間が不当に長い(3ヶ月前など)

具体的な金額で見てみましょう:

つまり、解約時には合計で約270万円もの支払いが必要になるケースも。このような高額な違約金を設定することで、事実上解約できない仕組みを作っているのです。

【注意すべきポイント】

・契約書の解約条項は必ず確認

・口頭での説明と契約書の内容が異なることも

・解約時の費用は詳細な明細を要求

3. 保険に関する問題

保険の仕組みにも、見過ごせない問題が潜んでいます。実は、ドライバーの事故を会社の収益源として見ているケースさえあります。

【悪質な事例】

・走行距離20万キロ超の中古車に対して

・車両保険と任意保険で月25,000円

・事故時の免責金額5万円は全額自己負担

・修理工場との水増し請求が横行

・自社レッカーでの引き上げで追加収入

実際の支払い例:

・保険料:月25,000円

・年間で30万円

・3年間で90万円以上

特に問題なのは、車両価値と保険料の不釣り合いです。

<具体的な矛盾>

・車両の市場価値:約20万円

・年間保険料:30万円

・3年で車両価値を大きく超える保険料を支払う

<問題のある実態>

水増し請求の例

・実際の修理費用が5万円の場合

・修理工場が10万円の請求書を作成

・差額の5万円は会社の収益に

・結果として保険料の上昇を誘発

故障リスクの隠蔽

・走行中に止まる確率が高い車でも貸し出し

・故障時もロードサービスで、自社レッカーを指定。水増しし収益確保

・高額な修理で保険を使用

・結果としてさらなる保険料の上昇

このように、ドライバーの事故や故障が、会社の新たな収益源となっているケースが見受けられます。

安全なリース契約の見極め方

1. 契約前の確認ポイント

リース契約のトラブルを避けるため、契約前に必ず確認すべきポイントをまとめました。

【車両について】

・実車の確認と試乗は必須

・走行距離と整備履歴の確認

・車検証で過去の使用履歴をチェック

・修理歴の有無を確認

【契約条件】

・月額リース料の内訳

・保険料の詳細(車両保険、任意保険)

・契約期間と中途解約条件

・解約時の違約金や手数料

・車両メンテナンスの負担範囲

・契約満了後の車両の扱い

【支払条件】

・頭金の有無と金額

・諸費用の詳細(登録費用など)

・追加費用が発生する条件

【確認方法のポイント】

・説明は必ずメモを取る

・口頭の約束は書面で残す

・契約書は必ずコピーを保管

・不明点はその場で確認

2. 回避すべき契約条件

以下のような条件がある場合は、契約を見直すか、他社での契約を検討しましょう。

【危険な契約条項】

・不当に高額な違約金

(例:3ヶ月以内の解約で30万円)

・費用負担が不明確な条項

(例:「修理費用は状況に応じて負担」)

・解約制限が厳しすぎる条項

(例:「解約予告3ヶ月前」「原則解約不可」)

・保険条件が不透明

(例:月額25,000円の高額保険料)

【確認すべき書類】

・見積書(内訳の詳細)

・契約書(解約条件)

・車検証(走行距離、使用履歴)

・整備記録(修理歴)

・保険料の明細

【回避のポイント】

・すぐに契約しない

・複数社の条件を比較

・口コミや評判を確認

・専門家に相談

まとめ:契約前の最終チェックリスト ~良心的な契約と危険な契約の見分け方~

良心的な契約の基準

【標準的な月額費用】

・新車リース料:2-4万円

・中古車リース料:1万5千円~

・保険料

車両保険なし:15,000円

車両保険あり:24,380円(車両金額75万円の場合)

・契約期間:3-5年

・走行距離:12万km以下

警戒すべき契約内容

【危険な料金設定】 ・月額リース料が5万円超 ・保険料:

・車両保険なしで15,000円超

・車両保険ありで25,000円超

・走行距離20万km超の車両なのに高額

・残リース料全額の一括支払い要求

・メンテナンス費用が不明確

・過度な走行距離制限あり

【契約前の必須確認事項】

・車両の整備履歴と状態

・契約期間と総支払額

・解約条件と違約金の詳細

・メンテナンス費用の負担範囲

・車両保険の有無と補償内容

「この記事を読んで得はないかもしれません。でも、読まないで契約すれば、必ず損をします」

契約前に、必ず確認してください。